- АВС-метод

- Система «Точно в срок»

- Таргет-костинг

- Кайзен-костинг

- Рекомендуем

- Смотрите также:

- ФИНАНСОВЫЙ КОНТРОЛЬ И АУДИТ РАСХОДОВ ОРГАНИЗАЦИИ И ЕГО ВЛИЯНИЕ НА ДОСТОВЕРНОСТЬ ОТЧЕТНОСТИ

- Контроль затрат

- Построение системы контроля затрат

- Методы контроля затрат

- Исполнение бюджета расходов компании за год: анализ и контроль

- ЦЕЛИ И МЕТОДЫ КОНТРОЛЯ И АНАЛИЗА ИСПОЛНЕНИЯ БЮДЖЕТА РАСХОДОВ

- КОНТРОЛИРУЕМ ИСПОЛНЕНИЕ ГОДОВОГО БЮДЖЕТА РАСХОДОВ КОМПАНИИ

Усиление конкуренции между фирмами заставляет их задуматься о снижении себестоимости своих товаров и услуг. На практике это позволяет проводить гибкую ценовую политику и повышать привлекательность тендеров для потребителей. Для этих целей стоит прибегнуть к эффективному учету затрат. Рассмотрим некоторые из них, наиболее популярные.

Усиление конкуренции между фирмами заставляет их задуматься о снижении себестоимости своих товаров и услуг. На практике это позволяет проводить гибкую ценовую политику и повышать привлекательность тендеров для потребителей. Для этих целей стоит прибегнуть к эффективному учету затрат. Рассмотрим некоторые из них, наиболее популярные.

АВС-метод

В конце прошлого века в Великобритании была опробована новая идея экономистов — метод ABC. До его появления затраты, включаемые в себестоимость продукции, рассчитывались на каждый процесс или на каждый заказ. Новая разработка дополнила их учетом затрат по операциям. Он эффективен для использования в крупных компаниях, где выше уровень механизации и автоматизации, выпускающих широкий ассортимент продукции различными партиями. Различные виды деятельности имеют более высокие косвенные затраты.

Согласно методу ABC, затраты, включаемые в себестоимость продукции, делятся на эти операционные сектора и объединяются в отдельные группы. Каждая группа имеет справочник затрат, который показывает динамику затрат по всем направлениям.

Элементы АВС-метода применяются российскими компаниями и предприятиями, работающими в различных отраслях.

Система «Точно в срок»

Новый метод калькулирования затрат «система точно в срок» начал внедряться в Японии на рубеже прошлого века. В его основе лежит принцип, согласно которому производство ориентируется на фактический спрос, а не на общие плановые показатели производства.

Система «точно в срок» поощряет экономию затрат в непроизводственных процессах.

Эти затраты, которые включаются в себестоимость продукции, увеличивают стоимость ведения бизнеса, но не компенсируются повышением цены на производимый продукт.

Преимущества системы «точно в срок»:

Система Just-in-Time была внедрена в бизнес Toyota. В России сегодня ее детали используют Автоваз, Камаз, УАЗ, Северсталь, Евросиб-Логистик и другие.

Таргет-костинг

Toyota начала внедрять этот метод учета агрегирования затрат в производство.

Его суть заключается в формировании себестоимости продукции и ориентации на рыночную стоимость товара.

Эксперт вычитает из рыночной стоимости сумму планируемой прибыли бизнеса и получает искомую сумму производственных затрат. По фактическим затратам рассчитывается сметная (фактическая) себестоимость. Если она выше запрограммированных затрат, производственный процесс перестраивается. Это необходимо для снижения затрат.

В России элементы этого метода успешно использует Технопарк «Мордовия» и действующие в нем трубопрокатные подразделения.

Кайзен-костинг

В переводе с японского название означает «улучшение малыми шагами». Впервые этот метод учета затрат был применен японскими компаниями Toyota и Canon. Целью его внедрения было снижение себестоимости продукции в ущерб внутренним ресурсам без привлечения средств крупных инвесторов.

Изначально этот метод применялся только в промышленности, а впоследствии был внедрен в торговле, медицине и сфере услуг. Например, в России в рамках федеральной программы «Здоровье» был разработан алгоритм перевода всех медицинских учреждений в форму «простых поликлиник».

Кайдзен-костинг был применен в российских агропромышленных компаниях «Кубань», «Бирюли» и «Приозерное».

Метод предполагает ежемесячный учет расчета фактических затрат и постепенное снижение целевых уровней затрат путем оптимизации производственного процесса. При расчете затрат используются ориентиры в виде разработанных приемлемых критериев производства товаров или оказания бизнес-услуг.

Западные методы калькулирования себестоимости используются во всех отраслях экономики многих стран с учетом реалий современной жизни.

Рекомендуем

Смотрите также:

ФИНАНСОВЫЙ КОНТРОЛЬ И АУДИТ РАСХОДОВ ОРГАНИЗАЦИИ И ЕГО ВЛИЯНИЕ НА ДОСТОВЕРНОСТЬ ОТЧЕТНОСТИ

В данной статье рассматривается влияние финансового контроля на достоверность отчетной документации. Исследуются основные методы, цели и задачи контроля и регулирования организационных затрат. Подробно освещаются внешние и внутренние источники информации. Делаются выводы об актуальности и целесообразности проведенных мероприятий.

Финансовый менеджмент, администрирование, расходы, учетная политика, документация и отчетность.

Финансовый контроль — это совокупность действий и моделей поведения по контролю финансовых и смежных вопросов в деятельности финансовых подразделений и менеджеров, использующих конкретные формы и методы организации.

Контроль — это независимая проверка финансово-хозяйственной деятельности предприятия.

Согласно ПБУ 10/99, расходы организации — это результат уменьшения финансовых выгод в результате выбытия активов (денежных средств, иного имущества) и в результате допущений, приводящих к уменьшению капитала организации. Взнос от решений участников (собственников имущества).

В том же положении все затраты делятся на два типа: один тип затрат — это затраты на выбытие актива (денежных средств), другой тип затрат — это затраты на выбытие актива (имущества).

В контексте прочих расходов также можно выделить

Согласно абзацу 1 пункта 9 статьи 9 Федерального закона «О бухгалтерском учете» от 06. 12. 2011 N 402-ФЗ, все хозяйственные операции, проводимые учреждениями, должны подтверждаться основными документами бухгалтерского учета. Документация, оформляющая события хозяйственной жизни, которые не имели места, в том числе регулирующая виртуальные и преимущественные сделки, не может быть принята к бухгалтерскому учету. Принцип стоимостного документирования определяет задачу аудитора. Она заключается в проверке наличия ключевых документов для документального оформления затрат и проверке правильности отражения этих операций в бухгалтерском учете [1]

Перед проверкой документации контролер должен изучить организационно-технические характеристики предприятия, специализацию, размер и структуру всех видов производственной деятельности. На основе анализа учетной политики и специализации производства аудитор обращает внимание на эффективность фактически применяемых бухгалтерских расходов и выбор консолидированных бухгалтерских расходов. [4]

При проверке достоверности регистра и отражения прямых и косвенных расходов на счетах бухгалтерского учета аудитор выявляет эффективность распределения всех видов затрат на себестоимость продукции, дифференциацию затрат по статьям и правильность отражения объектов учета. Соответствие счетов, в том числе установленной нормативной документации. При этом уже сформированные аудитором трудовые документы проверяются в кассе, при сверке дел, в ходе аудита снабжения и расходов.

Основными методами бюджетного контроля и учета являются

Контроль затрат

Контроль затрат — это система контроля за расходами с целью удержания их в намеченных пределах.

Контроль затрат заключается в сопоставлении плановых, реальных затрат и нормативов и принятии мер по устранению отрицательных отклонений фактических затрат от плановых.

Следует понимать, что невозможно контролировать все производственные затраты. К недопустимым затратам можно отнести, например, изменение цен на топливо и энергоресурсы или налоговых ставок.

Цель создания системы управления затратами на предприятии — повысить эффективность расходования ресурсов, финансовую стабильность и улучшить адаптивность меняющегося бизнеса.

Существует три этапа управления затратами.

Построение системы контроля затрат

При создании системы затрат в первую очередь следует учитывать размер бизнеса.

Решение о том, будет ли создана централизованная или децентрализованная система контроля затрат, требует рассмотрения деталей каждой системы.

В децентрализованной системе исполнители оценивают только отклонения от своих региональных целей и используют готовые методы и параметры оценки, встроенные в чертежи. Контроль затрат зависит от наличия времени и доступности информации, а не от приоритетности проектов исполнения.

Централизованная система контроля затрат позволяет получать полную информацию от всех исполнителей и повышает качество принятия управленческих решений. Центры принятия решений разрабатывают стандартизированные отчеты и правила, которые влияют на эффективность анализа и качество информации при принятии управленческих решений. Такие системы контроля затрат снижают издержки, разрабатываются методические рекомендации по выявлению и устранению управленческих и производственных процессов, приводящих к отрицательным отклонениям от плановых показателей себестоимости.

Методы контроля затрат

Исполнение бюджета расходов компании за год: анализ и контроль

Конечным результатом деятельности компании в отчетном году является сумма прибыли, определяемая как разница между доходами и расходами. Таким образом, на величину прибыли в бюджетной системе влияет контроль и анализ бюджета доходов и расходов. В принципе, этот бюджет планируется и контролируется коммерческими службами, в то время как финансовые службы отвечают за планирование и исполнение расходов. В этой статье рассказывается о том, как ответственные за бизнес финансовые службы контролируют и анализируют исполнение годового расходного бюджета.

ЦЕЛИ И МЕТОДЫ КОНТРОЛЯ И АНАЛИЗА ИСПОЛНЕНИЯ БЮДЖЕТА РАСХОДОВ

Чтобы использовать бюджетную систему в качестве инструмента управления бизнесом, необходимо организовать операционные рабочие процессы в рамках бюджета.

— Определение целевых показателей бюджета и утверждение бюджетных правил и границ,

— планирование и утверждение бюджета,

— управление исполнением утвержденного бюджета,

— анализ расхождений фактических результатов с бюджетным планом,

— разработка мер по минимизации бюджетных отклонений.

Как видно из приведенного списка, аудит исполнения бюджета является третьим этапом операционного бюджетного процесса, а анализ бюджетных расхождений (т.е. разницы между фактическими и плановыми показателями) относится к четвертому этапу бюджетного обучения.

Эти бюджетные проекты тесно связаны друг с другом для того, чтобы

— анализа проверок исполнения бюджета для оценки необходимости влияния на фактические показатели деятельности компании

— анализ исполнения бюджета, чтобы выявить причины отклонений бюджета и сформулировать меры по их минимизации.

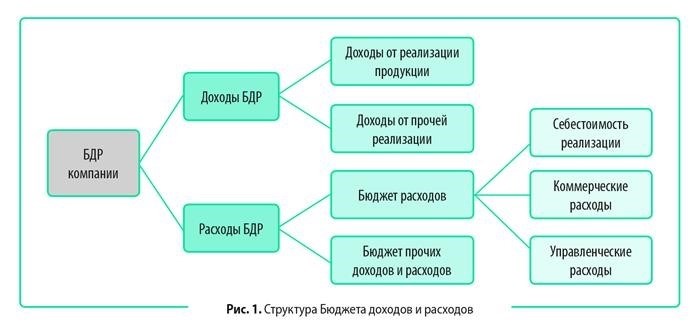

Говоря об аудите и анализе исполнения годового бюджета, необходимо учитывать следующее Данный бюджет является суммой операционного бюджета Центра финансовой ответственности (JOC), поэтому он будет изучен подробно. Расходы. Бюджет расходов планируется с той же периодичностью, что и бюджет ЦСО, т. е. ежемесячно или ежеквартально.

Операционный и расходный бюджеты включают в себя затраты на реализацию нашей продукции, товаров и услуг, а также коммерческие и административные расходы. Если добавить к бюджету расходов другие доходы и расходы, то получится часть расходов операционного бюджета и затрат на ведение бизнеса (рис. 1).

Поскольку владельцем интегрированного MP компании часто является лицо, ответственное за финансовую службу, именно оно организует задачи по контролю и анализу годового бюджета расходов. При выполнении этих задач бюджет расходов может быть рассмотрен в трех детальных вариантах

Основная цель проверки исполнения годового бюджета расходов:

Анализ исполнения годового расходного бюджета предполагает выявление причин отклонений бюджета, выявленных в ходе проверки, и разработку рекомендаций по их устранению. Для проведения анализа могут использоваться различные методы. Наиболее часто используются следующие методы

КОНТРОЛИРУЕМ ИСПОЛНЕНИЕ ГОДОВОГО БЮДЖЕТА РАСХОДОВ КОМПАНИИ

В системах бюджетного обучения применяются три вида контроля.

В годовом бюджете расходов рекомендуется использовать текущий и последующий контроль. Так, поскольку бюджет является интегрированным бюджетом, при работе с ним обычно организуется последующий контроль бюджета за интегрированный период года.

Текущий контроль может быть использован как часть бюджетного баланса бюджета на период после отчетного периода.

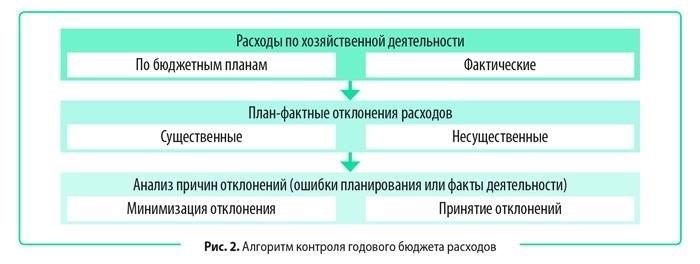

В ходе проверок исполнения годового бюджета по расходам последовательно выполняются следующие действия

Алгоритм этих контрольных процедур представлен на рисунке 2.

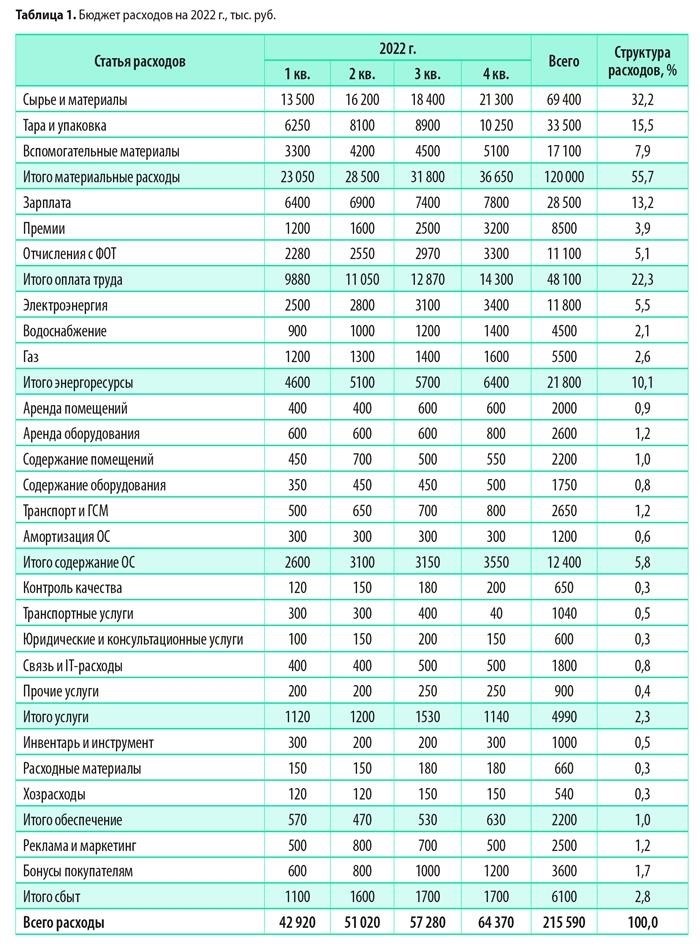

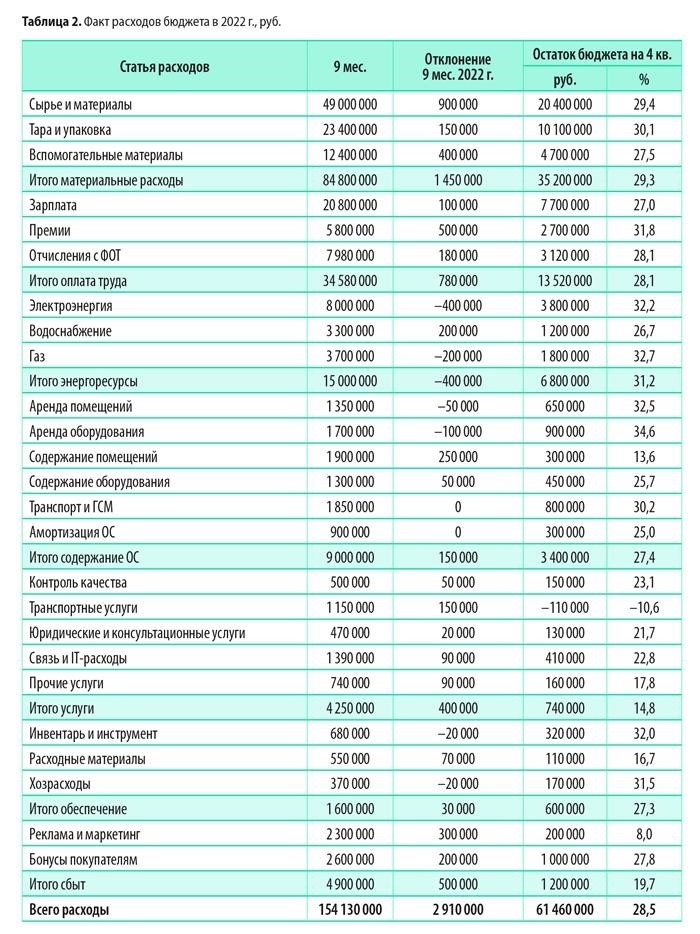

На примере Волжской производственной компании рассмотрим, как определяется бюджет выпуска. В 2022 году в компании был составлен и утвержден бюджет, содержащий детальные бюджеты затрат по каждой статье расходов (табл. 1).

По итогам девяти месяцев 2022 года финансовый директор «Волги» рассчитал сумму разницы между планом и АКТ по каждой статье затрат и установил остаток годового бюджета на четвертый квартал (табл. 2).

Результаты бюджетного контроля расходов «Волги» за девять месяцев 2022 года показывают, что

Для вышеперечисленных статей необходимо выполнить следующие задачи

— Анализ причин отклонений бюджета,

— разработка мер по минимизации отклонений, вызванных событиями экономической деятельности.

Э. А. Гребенников, главный экономист, Группа компаний «Разон».

Данный документ частично опубликован в. Читайте полностью в журнале «Планово-экономический отдел», 12 дек 2022.