- Риски продавца при продаже жилой недвижимости по военной ипотеке

- Первый нюанс, который тревожит продавцов недвижимости

- Сложности оформления — второй камень преткновения

- В чем опасность неправильного отражения рыночной стоимости продающегося объекта?

- Оформлена военная ипотека, как продать эту квартиру?

- Заемщик военной ипотеки имеет право продать свое жилье, если

- Особенности военной ипотеки

- Шаг № 1: Выплатить кредит раньше срока

- Право на необоснованное использование государственных средств приобретает человек:

- Шаг № 2: Снимите банковский вес

- Среди прочих документов, которые потребуются, можно назвать

- Шаг № 3: Отмена государственного веса

- Шаг № 4: Составьте основной договор купли-продажи

- Шаг 5. Внесите транзакцию в Росреестр и получите деньги

- Документы, необходимые для регистрации сделки купли-продажи доли:

- Продажа военной ипотеки по переуступке права

- Порядок действий при переуступке прав:

- Можно ли повторно взять военную ипотеку

- Как работает военная ипотека?

- В каких случаях военнослужащему не нужно возвращать денежные средства?

- Как вывести квартиру из залога государства?

- Как оформить куплю-продажу квартиры по военной ипотеке?

- Можно ли повторно воспользоваться программой военной ипотеки?

У меня есть покупатель, который хочет приобрести квартиру по военной ипотеке. Есть ли риск для продавца при продаже по военной ипотеке? Стоит ли иметь дело с таким покупателем?

Существуют ли риски для продавцов при продаже по военной ипотеке? Стоит ли иметь дело с такими покупателями?

Здравствуйте. Если риски и есть, то они совершенно не связаны с фактами рынка в контексте военной ипотеки. Разница лишь в том, что вы получаете средства от компетентного банка, который должен ссылаться на порядок расчетов по контракту. Никакой специфической проблемы нет.

Добрый вечер, Сергей. Риск есть всегда. При покупке в рамках военной ипотеки выплаты во многом зависят от того, какие выплаты получает военнослужащий и достаточно ли этих средств (нет ли необходимости доплачивать).

В договоре целесообразно уточнить, что недвижимость будет заложена в соответствии с пунктом 5 статьи 488 Закона РФ (подраздел Закона), а также указать, что недвижимость будет заложена до полного погашения стоимости квартиры. Право обозначить соответствующее требование требует расторжения договора в случае неполной выплаты средств. Также обязательно нужно предоставить текст договора юристу для согласования. Это значительно снижает риск, но в этом мире утверждать, что что-то можно гарантировать со 100% уверенностью, может только тот, кто ничего не учел в ответе.

Участие Вооруженных сил в программе приобретения жилых помещений по военной ипотеке регулируется Федеральным законом от 20 августа 2004 года.

Программа начинается следующим образом. После того как военнослужащий изъявляет желание участвовать в программе, государство начинает ежегодно перечислять деньги на лицевой счет, и через три года (причем на вторичном рынке) военнослужащий получает право на покупку жилья.

Для приобретения жилья военнослужащие получают целевую ипотеку. Это означает, что они получают залог на покупку квартиры и средства, которые государство перечисляет банку, а военнослужащие вместе с банком погашают кредит на покупку квартиры.

Все возможные риски несет военнослужащий. Ведь если он увольняется до истечения срока службы (предельного возраста пребывания на военной службе), то погашает остаток кредита самостоятельно, без помощи государства.

При этом продавец квартиры ничем не рискует. Министерство обороны перечисляет собранные деньги на ваш счет в военкомате, а банк перечисляет кредитные средства на ваш счет. Заключение обычного договора купли-продажи квартиры проясняет все эти моменты, включая комплекс расчетов между покупателем и продавцом.

Подготовкой договора купли-продажи занимается непосредственно ФГКУ «Росвоенипотека» — специально утвержденное учреждение.

Риски продавца при продаже жилой недвижимости по военной ипотеке

Военная ипотека является одним из самых привлекательных банковских продуктов, и ее доля с каждым годом увеличивается среди общего количества сделок. Растет и интерес продавцов жилья к продаже недвижимости в рамках военной ипотеки.

Однако сегодня, в связи с продолжающимся незнанием особенностей сделок по военной ипотеке, продавцы сомневаются стоит ли соглашаться на сделку по военной ипотеке? Ниже мы проанализируем особенности таких сделок, преимущества и недостатки для продавца.

Первый нюанс, который тревожит продавцов недвижимости

Первый риск для продавца — возможность отказа военного до закрытия сделки. Этот риск очень мал и не имеет неприятных последствий для продавца. Самой неприятной ситуацией является отмена фактической сделки после того, как титул и вес были зарегистрированы. В этом случае продавцу придется ждать реабилитационных мероприятий, и в этот период он не сможет продать квартиру повторно.

О том, как выплачивается военная ипотека после отказа, вы можете узнать из статьи «Военная ипотека после отказа».

Сложности оформления — второй камень преткновения

Второй оттенок из-за сложности имеет процесс совместной регистрации договора, который обычно длится немного дольше и требует сбора дополнительной документации. Документов, которые всегда требуются продавцу при сделке:

Второй риск для продавца — возможность ошибок в документации, что может затянуть сроки сдачи объекта на некоторое время. В отличие от обычной политической ипотеки, военная ипотека требует тщательной подготовки пакета документов, которую ведет не только банк, но и «Росвоенипотека» ФГКУ. Последняя проверяет документацию особенно тщательно.

Чтобы ФГКУ «Росвоенипотека» не препятствовала проведению сделки, по мере обнаружения ошибок в документах. Вам следует немедленно обратиться к эксперту, работающему в этой сфере. Компания «Специалист Военный Переезд» уже много лет занимается сопровождением сделок с жильем в рамках военной ипотеки и рада помочь всем контрагентам, которые с ними общаются.

Если вы решили самостоятельно заниматься подбором и покупкой жилья по военной ипотеке, ознакомьтесь с материалом об изменениях, вступивших в силу в конце июня 2016 года. ‘Нотариальное удостоверение договоров военной ипотеки и купли-продажи’.

В чем опасность неправильного отражения рыночной стоимости продающегося объекта?

Еще одна опасность — неправильный выбор оценщика. Оценщик должен быть независимым на деле, а не на словах. Если оценщик завысит или занизит продажную стоимость, сделка может не состояться. Таким образом, сроки оформления документа будут затянуты.

Однако прежде чем рассматривать риски продавца при продаже недвижимости по программе «Военная ипотека», собственнику продаваемого жилья следует знать, что программа «Военная ипотека» распространяется не на все варианты вторичного жилья, а на некоторые квартиры, апартаменты, приобретаемые подрядчиком целиком коттеджи, дома и коммунальные квартиры, в которых, если они были проданы, можно проживать круглый год. К основным условиям предоставления жилья в рамках военной ипотеки относятся следующие

И еще один очень важный момент — жилье по военной ипотеке можно приобрести только в том случае, если дом был построен после 1975 года (это требование большинства банков).

Продавец, решивший продать свое жилье по военной ипотеке, должен понимать, что его дом будет оценен — проанализируют фундамент дома, внутренние стены, внутреннюю отделку, инфраструктуру, также будет собрана информация о том, числится ли дом аварийным или нет.

Если речь идет о крупном капитале, то на недвижимость может быть оформлен кредит по военной ипотеке. Если покупка осуществляется без кредита, то кредитной организации не нужно заверять объект строительства.

Оформлена военная ипотека, как продать эту квартиру?

Недвижимость, на которую оформлен военно-ипотечный кредит, не может быть продана. Такие сделки противоречат закону и не проходят через органы Los Restrutos. Однако есть условия, при которых военный участник Накопительной ипотечной системы (НИС) может продать свою квартиру.

Заемщик военной ипотеки имеет право продать свое жилье, если

Особенности военной ипотеки

Квартира, купленная по ипотеке, не принадлежит полностью заемщику до погашения долга перед банком. Это справедливо и для заемщиков по военной ипотеке. Однако есть важный оттенок — программы ипотечного кредитования военнослужащих подразумевают, что на жилье претендуют сразу два человека.

К ним относятся финансовые учреждения, разрешившие кредитование вооруженных сил, а также государственные структуры в лице Министерства обороны. Это означает, что для продажи квартиры, приобретенной по военной ипотеке, с нее должны быть сняты все обременения. Процесс снятия обременений у всех разный.

Шаг № 1: Выплатить кредит раньше срока

Узнайте, сколько вам нужно заплатить, чтобы полностью закрыть ипотечный кредит. Сумма задолженности перед кредиторами указана в программе платежей. Однако желательно уточнить эту информацию у специалиста вашего банка.

Кроме того, следует учесть основные особенности ипотечного кредитования в армии. Обязательства перед банком частично или полностью оплачиваются государством. Однако право на необоснованное использование этих средств оговаривается некоторыми условиями.

Право на необоснованное использование государственных средств приобретает человек:

Если он не попадает ни в одну из категорий, деньги должны быть возвращены государству. Чтобы узнать точную сумму, подайте запрос через сайт Росвоенипотеки. В течение 30 дней вы получите информацию о задолженности и реквизиты для перевода.

Шаг № 2: Снимите банковский вес

После оплаты задолженности вы должны получить от банка письменное подтверждение погашения. Для этого обратитесь в кредитную организацию с заявлением о закрытии кредитного счета.

После этого вы получите справку об отсутствии должника, и вам нужно будет написать заявление на залог квартиры. В документах должно быть указано, что вы полностью выполнили свои кредитные обязательства перед банком.

Теперь вы можете подать заявку на снятие ограничений на владение квартирой. Чтобы снять ограничения на право собственности, нужно обратиться в Росреестр или МФЦ. Помимо заявления, вам нужно будет предоставить и другие документы.

Среди прочих документов, которые потребуются, можно назвать

Как только документ будет принят, вы получите уведомление о начале процесса рассекречивания. Чтобы отменить ограничение, вам не придется ничего платить. Однако если вам нужна выписка из Единого государственного реестра недвижимости, необходимо заплатить 400 рублей. В электронном виде — 200 рублей.

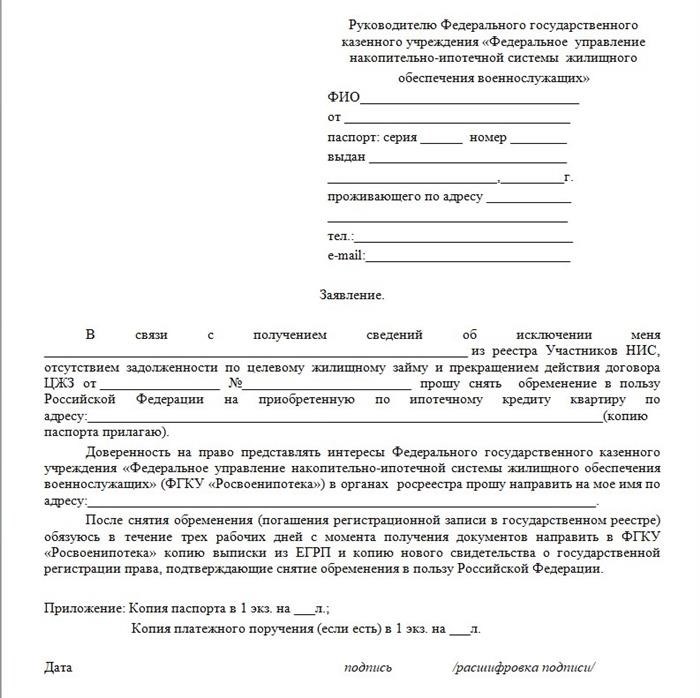

Шаг № 3: Отмена государственного веса

О своем намерении досрочно погасить военную ипотеку целесообразно сообщить в Росвоенипотеку одновременно с погашением кредита банку. Тогда вы сможете начать процесс снятия обременения РФ сразу после расчета с кредитной организацией.

После подачи заявления Росвоенипотека направит вам уведомление, в котором будет указана сумма задолженности по ипотеке и детали ее погашения. Обязательства ведомства будут сняты только после полной оплаты индивидуального счета.

В индивидуальном порту на сайте Росвоенипотеки вы можете проверить, зачислены ли деньги на ваш накопительный счет. Если вы продолжите службу в Вооруженных силах РФ, то сможете снова воспользоваться этими деньгами.

Вместе с заявлением в Росвоенипотеку необходимо предоставить копию паспорта и справку о прохождении службы. Организация отправит ваши документы в Росреестр. В течение 30 дней вы получите уведомление о взвешивании.

Шаг № 4: Составьте основной договор купли-продажи

После подготовки необходимых документов и снятия всех ограничений на продажу квартиры часть сделки готова к заключению основного договора купли-продажи недвижимости.

Если рынок осуществляется с помощью ипотеки, договор редактирует специалист банка. При сделках с участием нотариуса документальное сопровождение осуществляют сотрудники нотариальной конторы.

Вы можете самостоятельно составлять проекты сделок, используя типовые формы, которые можно скачать на сайте МФЦ «Госуслуги», в Росреестре и Росреестре. По закону вам не нужно заверять договоры купли-продажи квартир и договоры мены.

Шаг 5. Внесите транзакцию в Росреестр и получите деньги

Если сделка сопровождается у нотариуса, отдайте ему все договоры, свидетельства и выписки, необходимые для регистрации права собственности. Специалист проверит правильность оформления документов и отправит их в Росреестр.

Документы, необходимые для регистрации сделки купли-продажи доли:

Несмотря на то что документы регистрируются, деньги для полной оплаты продажи по военной ипотеке можно «заморозить» на депозите нотариуса. Также есть возможность перевести наличные средства в счет подтверждения через дверь, аккредитив или бухгалтерский счет. Участник сделки выбирает наиболее удобный способ оплаты.

В течение 10 дней нотариус получает документ из Росреестра и передает договор на покупку квартиры. Покупатель получает выписку из ЕГРН как подтверждение перехода права собственности на жилье.

Продажа военной ипотеки по переуступке права

Если у военного регистратора нет финансовой возможности поднять груз, он может ликвидировать крышу по переуступке. Это значит, что при продаже ипотечной квартиры вы переуступаете долг покупателю. При этом вам не придется снимать никакую тяжесть.

Покупателем может быть и другая армия — член «Я». В этом случае банк с радостью выделит ипотеку. Процесс перевода долга занимает наименьшее количество времени, хотя найти такого покупателя обычно сложнее.

Вы имеете право продать свой дом гражданину, не имеющему отношения ни к армии, ни к накопительно-ипотечной системе. Однако у кредиторов могут возникнуть проблемы. Получить разрешение от банка на переуступку прав может быть очень сложно.

Порядок действий при переуступке прав:

Можно ли повторно взять военную ипотеку

После выполнения вышеуказанных действий служащий получает право на получение новой ипотеки. Вы можете продолжать участвовать в накопительно-ипотечной программе, вернув деньги на свой счет в НИС. Для этого достаточно получить новое свидетельство о праве на участие в программе CML.

Как работает военная ипотека?

С 2005 года в России действует специальная программа «Военная ипотека», которая позволяет военнослужащим улучшить свои жилищные условия, не дожидаясь выхода на пенсию. Пока длится военная служба, государство копит на авансовые платежи и помогает с регулярными выплатами по кредиту.

В каких случаях военнослужащему не нужно возвращать денежные средства?

Государство оплачивает ипотечные платежи только во время военной службы. Поэтому, если ипотечный кредит не выплачен после окончания военной службы, оставшиеся платежи необходимо вносить из собственных средств.

Как вывести квартиру из залога государства?

Одновременно с тем, как квартира находится в государственном и банковском залоге, продажа недвижимости возможна, если

Как оформить куплю-продажу квартиры по военной ипотеке?

Если квартира находится в ипотеке, необходимо выполнить следующие действия

Шаг 1. Уведомить ФГКУ «Росвоенипотека» и банк о намерении продать квартиру.

В банк необходимо предоставить справку об остатке задолженности по ипотеке и справку Росвоенипотеки о всех выплаченных средствах (депозитах и ежемесячных платежах по кредиту).

При необходимости подпишите предварительный договор купли-продажи и получите задаток.

Шаг 3: Выплатить остаток задолженности по ипотечному кредиту

Продать квартиру можно только после полного погашения задолженности. Это может быть как за счет покупателя, так и за счет покупателя.

Шаг 4. Верните деньги на ваш накопительный банковский счет

После этого вы получите письмо из Росвоенипотеки, подтверждающее выполнение условий целевой ипотеки.

Шаг 5. Снимите оба обременения с квартиры в Росреестре.

В зависимости от выбранного способа вы можете либо продать квартиру обычным способом, либо продать ее покупателю, предварительный договор с которым был расторгнут.

Можно ли повторно воспользоваться программой военной ипотеки?

Да, вы можете повторно воспользоваться накопительно-ипотечной системой, если все внесенные средства будут возвращены на ваш обычный банковский счет.

А если срок действия составляет 20 лет и средства не были потрачены, то они поступают в виде денег и могут быть потрачены по вашему усмотрению.

detector